🌊 나기의 투자 프로필 (2026.06 기준)

- 현황: 일본 대기업 재직 30대 맞벌이 부부 (자산 약 4,984만 엔 운용 중)

- 목표: 복리의 마법을 활용한 30년 장기 투자 및 1억 엔 자산 달성

- 철학: 하락장은 과거로의 시간 여행. 오늘이 인생에서 가장 싼 날입니다.

🔗 함께 읽으면 좋은 장기투자 시리즈:

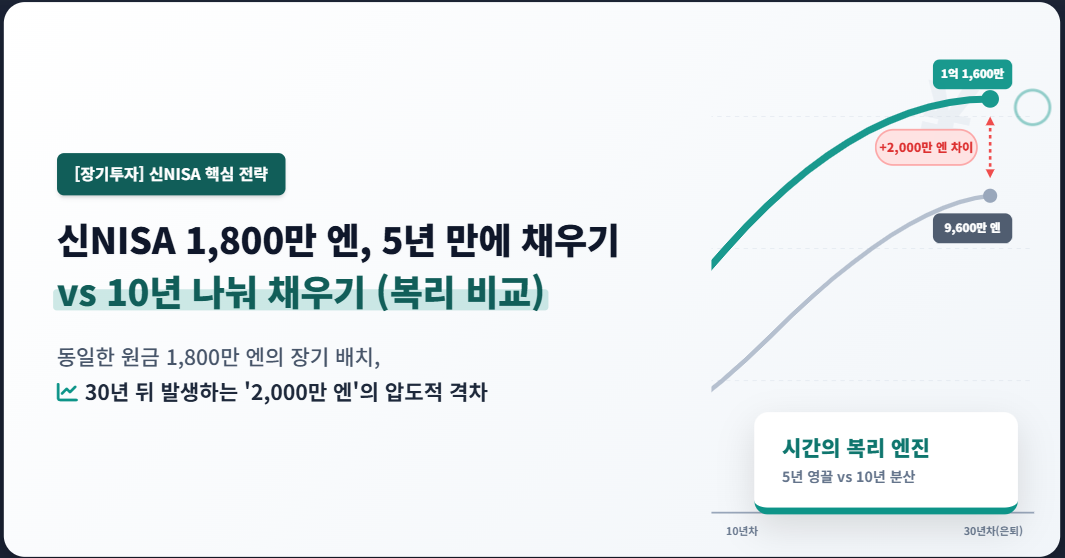

일본에 거주하는 투자자라면 누구나 신NISA 평생 비과세 한도인 ‘1,800만 엔’을 어떻게 채워야 할지 고민할 것입니다. 연간 최대 한도인 360만 엔을 꽉 채워 5년 만에 끝낼 것인가, 아니면 매달 조금씩 나누어 10년 동안 채울 것인가?

저희 부부가 총자산 5,000만 엔 고지를 눈앞에 둘 수 있었던 것도 이 ‘시간과 복리’의 공식을 치밀하게 계산했기 때문입니다. 연평균 수익률 7%를 가정하고 두 전략의 차이를 숫자로 보여드리겠습니다.

1. 5년 단기 속진 전략 (매년 360만 엔 탑승)

매년 한도를 꽉 채워 5년 동안 1,800만 엔을 원금으로 밀어 넣는 방식입니다.

- 5년 차 결과: 원금 1,800만 엔은 복리가 붙어 약 2,150만 엔이 됩니다.

- 이후 25년간 방치 (총 30년): 추가 투자 없이 펀드가 스스로 굴러가게 둡니다. 30년 뒤 이 계좌는 무려 약 1억 1,600만 엔으로 불어나 있습니다.

🔗 관련 글: [[장기투자] 왜 ‘오늘’이 내 인생에서 가장 싼 날인가?]

2. 10년 분산 적립 전략 (매년 180만 엔 탑승)

매달 약 15만 엔씩, 10년에 걸쳐 차분하게 1,800만 엔을 채우는 방식입니다.

- 10년 차 결과: 원금 1,800만 엔은 약 2,500만 엔이 됩니다. (기간이 길어 적립 중에도 복리가 붙습니다.)

- 이후 20년간 방치 (총 30년): 30년 뒤 최종 금액은 약 9,600만 엔이 됩니다.

📊 한눈에 비교하는 복리의 격차 (원금 1,800만 엔 동일)

| 투자 전략 | 한도 달성 기간 | 30년 뒤 최종 자산 (비과세) | 자산 격차 |

| 5년 영끌 전략 | 5년 (매월 30만 엔) | 약 1억 1,600만 엔 | +2,000만 엔 우세 |

| 10년 분산 전략 | 10년 (매월 15만 엔) | 약 9,600만 엔 | – |

동일한 원금 1,800만 엔을 투자했지만, 단지 ‘시장에 돈을 먼저 밀어 넣었다’는 이유 하나만으로 최종 자산이 2,000만 엔(한화 약 2억 원)이나 차이가 납니다. 이것이 바로 장기투자자가 마켓 타이밍보다 ‘시장 머무름 기간’을 중요하게 여겨야 하는 이유입니다.

🔗 데이터 기반 분석: [[장기투자] S&P 500은 정말 안전할까? 데이터로 보는 손실 확률 0%]

마치며: 가능한 한 빠르게 ‘복리의 엔진’을 켜세요

돈이 주식 시장이라는 엔진 속에서 숨 쉬는 시간이 길어질수록, 자산의 덩치는 무섭게 커집니다. 대기업 맞벌이를 하며 단단한 현금 흐름을 쥐고 있다면, 신NISA 한도는 무조건 초반에 빠르게 채우는 것이 수학적으로 무조건 이득입니다.

🔗 매수 비중 정렬 중: [[장기투자] S&P 500만으로는 부족했던 이유: 나기의 4:4:2 전략 탄생 비화]

내가 일하지 않는 시간에도 돈이 복리로 일하게 하려면 하루라도 빨리 큰돈을 일터로 보내야 합니다. 여러분도 여러분의 현금 흐름 엔진을 점검하고, 신NISA라는 완벽한 비과세 주머니를 최대한 빠르게 채워보세요. 30년 뒤의 결과는 완전히 달라져 있을 것입니다. 🌊✨

댓글