안녕하세요! 일본 대기업에서 근무하며 흔들림 없이 나만의 자산을 키워가는 투자자, 나기입니다.

워드프레스 블로그의 첫 포스팅으로, 일본 생활의 필수 재테크인 신NISA(New NISA)를 다뤄보려 합니다.

제가 왜 2020년부터 장기 투자를 고집해왔는지, 그리고 왜 여러분이 지금 당장 이 제도를 시작해야 하는지 실전 경험을 담아 정리해 드릴게요.

1. 일본에서 ‘저축’만 하면 손해인 이유

일본에서 직장 생활을 하다 보면 느끼는 점이 있습니다. 월급만으로는 자산을 불리기가 불가능에 가깝다는 것입니다.

- 세금 체계: 소득세와 주민세로 약 30%가 먼저 빠져나갑니다.

- 투자 세금: 어렵게 주식으로 돈을 벌어도 수익의 20.315%를 국가가 가져갑니다.

- 낮은 금리: 은행에 놔두면 물가 상승률을 따라잡지 못해 자산의 실질 가치는 매년 하락합니다.

이 모든 비효율을 해결해 주는 강력한 도구가 바로 신NISA입니다.

2. 신NISA 핵심 요약 (비과세의 힘)

신NISA의 가장 큰 매력은 ‘비과세’입니다. 수익이 1억 엔이 나도 세금을 한 푼도 내지 않습니다.

| 구분 | 일반 계좌 (특정계좌) | 신NISA 계좌 |

| 수익 세금 | 20.315% 차감 | 0% (비과세) |

| 비과세 기간 | 없음 | 평생 무제한 |

| 평생 한도 | 제한 없음 | 1,800만 엔 |

3. 나의 실전 전략: 5년 안에 1,800만 엔 완납 프로젝트

저는 막연한 투자가 아니라, ‘5년 완납’이라는 구체적인 목표를 세웠습니다. 2024년부터 2025년까지 이미 720만 엔을 채웠고, 현재도 계획대로 자산을 배분하고 있습니다.

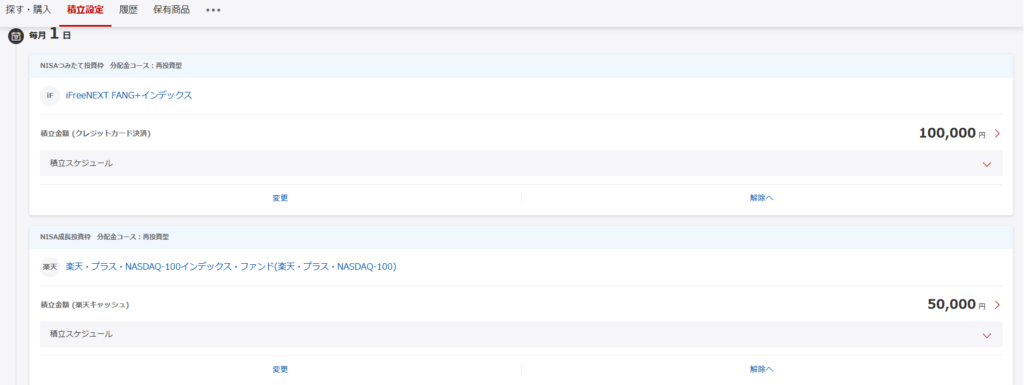

💰 나의 투자 루틴 (라쿠텐 증권 기준)

- 적립투자형 (10만 엔):

S&P 500또는NASDAQ 100또는 ifreeNEXT FANG+인덱스 매달 자동 매수 - 성장투자형 (5만 엔):

S&P 500또는NASDAQ 100매달 자동 매수 - 추가 매수 전략: 시장이 급락할 때마다 남은 한도를 활용해 평단가를 낮추는 전략을 병행합니다.

📌 나기의 투자 철학

“하락장은 위기가 아니라, 비과세 한도를 저렴하게 채울 수 있는 절호의 기회입니다. 저는 시장의 소음보다 저만의 원칙을 믿고 매수를 멈추지 않습니다.”

4. 일본 거주 한국인을 위한 3계명

일본 금융 시스템이 낯선 분들이라면 다음 3가지는 꼭 기억하세요.

- 온라인 증권사가 필수: 라쿠텐(Rakuten)이나 SBI증권이 답입니다. 저는 포인트 혜택을 극대화하기 위해 라쿠텐 경제권을 활용하고 있습니다. (지금까지 약 15만 포인트를 모아 전액 재투자했습니다.)

- 검증된 지수에 집중: NISA는 손익통산이 불가능하므로, 개별주보다는 S&P 500이나 나스닥 같은 우상향이 확실한 지수에 투자하는 것이 안전합니다.

- 장기 체류의 이점: 한국 귀국 리스크를 고민하기보다, 지금 일본에서 누릴 수 있는 비과세 복리 효과를 최대한 활용하는 것이 경제적 자유로 가는 지름길입니다.

5. 마치며: 투자는 ‘시간’을 사는 행위입니다

투자는 돈이 많아서 시작하는 것이 아니라, 시작한 사람이 돈을 만들어가는 과정입니다. 저 역시 작은 금액으로 시작해 현재 부부 합산 4,500만 엔의 자산을 일궈낼 수 있었습니다.

당장 1,000엔이라도 좋으니 오늘 계좌를 개설해 보세요. 시간이 지날수록 복리의 마법이 여러분의 자산을 든든하게 지켜줄 것입니다.

💡 다음 글 예고

다음 포스팅에서는 제가 실제로 사용 중인 라쿠텐 증권 vs SBI 증권의 장단점을 철저히 분석해 드릴게요!

댓글